Zdecydowana większość banków udziela kredytów hipotecznych na całą kwotę wartości nieruchomości. Bywają nawet banki (choćby mBank, MultiBank czy Alior Bank), które są w stanie udzielić kredytu nawet na 110-120 proc. wartości kredytowanej nieruchomości. Mowa tu przede wszystkim o kredytach w złotych, bo w przypadku zobowiązań walutowych banki są nieco ostrożniejsze. Niestety, za możliwość otrzymania kredytu na całość wartości kupowanego domu/mieszkania trzeba zapłacić. Kosztem jest tzw. ubezpieczenie niskiego wkładu własnego. Przypominają o tym analitycy porównywarki finansowej Comperia.pl.

Sprawa jest dosyć prosta. Ubezpieczenie pobierane jest od nadwyżki ponad 80 proc. wartości nieruchomości. Jeśli więc klient bierze kredyt, który pokryje np. 85 proc. wartości nieruchomości (innymi słowy – 15 proc. wartości mieszkania pokryje sam, w ramach tzw. wkładu własnego), to od 5 proc. kredytu, czyli nadwyżki ponad pułap 80 proc., należy uiścić tzw. ubezpieczenie niskiego wkładu własnego. Przy czym słowo „ubezpieczenie” może być tu nieco mylące, zabezpiecza bowiem nie interesy klienta, tylko banku.

Takie ubezpieczenie niskiego wkładu własnego należy opłacić raz na 3-5 lat z góry. Po upływie tego czasu bank znów wylicza, jakim procentem wartości nieruchomości jest aktualnie saldo zadłużenia. Jeśli ponownie wyniesie więcej niż 80 proc., ubezpieczenie zostanie ponownie pobrane.

Czytaj także: Ubezpieczenie pomostowe – czym jest i kto tak naprawdę jest ubezpieczony?

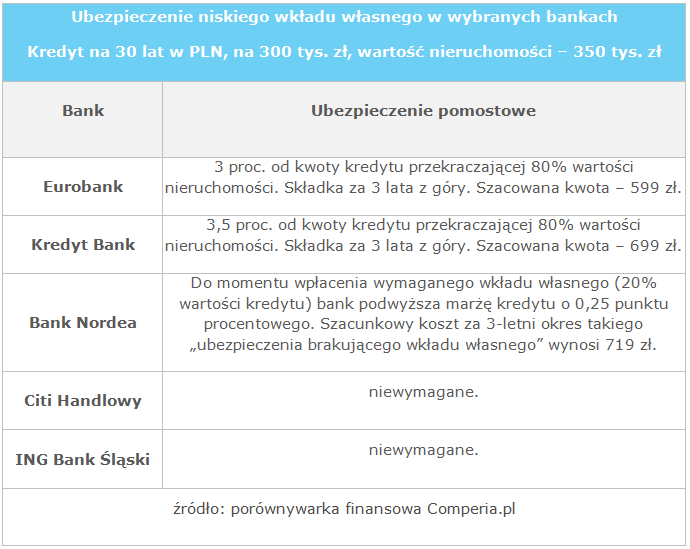

Czy ubezpieczenie niskiego wkładu własnego może być poważnym obciążeniem finansowym dla kredytobiorcy? Wynosi ono, w przypadku kredytów w złotych i w zależności od banku, nawet do ponad 3,5 proc. od kwoty kredytu przekraczającej 80 proc. wartości nieruchomości. W przykładzie podanym powyżej, jeśli kredyt opiewa na 85 proc. wartości nieruchomości (czyli ubezpieczyć trzeba jedynie 5 proc. kredytu), zapłacić jednorazowo należy ok. 600 zł. Ale już gdyby kredyt opiewał na 100 proc. wartości nieruchomości (tym samym ubezpieczeniu podlega 20 proc. kwoty kredytu), to uiścić należy 2,4-2,5 tys. zł. I przypomnienie – składkę płaci się zazwyczaj za 3-5 lat z góry. Jeżeli po upływie tego okresu kredytobiorca nadal będzie winien bankowi więcej niż 80 proc. wartości nieruchomości, następuje ponowne naliczenie składki ubezpieczeniowej za kolejny okres ochrony.

I najważniejsze – czy każdy musi opłacać ubezpieczenie niskiego wkładu własnego? Otóż nie. Są banki udzielające kredytów w złotych, które takiego zabezpieczenia nie wymagają. Nie uda się jednak uniknąć ubezpieczenia niskiego wkładu własnego, zaciągając kredyt walutowy (właściwie równoznaczny w obecnych warunkach w Polsce kredytowi w euro). Rozwiązanie „kredyty do 80 proc. wartości kredytowanej nieruchomości albo ubezpieczenie” zawiera bowiem Rekomendacja T, przygotowana przez Komisję Nadzoru Finansowego. W teorii to tylko zalecenie, lecz w praktyce banki powinny ją stosować.

Pewne „komplikacje” dotyczące ubezpieczenia niskiego wkładu własnego można spotkać w przypadku kredytów walutowych. Różne banki przyjmują różne podstawy do ponownego obliczania ubezpieczenia wkładu własnego, ale jednym ze sposobów jest przeliczenie salda zadłużenia w walucie po aktualnym kursie walutowym. Jeśli jest on akurat wysoki, wtedy i ubezpieczenie okazuje się wysokie. Taki kosztowny problem mają osoby, którym akurat przypada płatność składki ubezpieczenia kredytu we frankach (cena szwajcarskiej waluty już nie bije rekordów wartości, ale nadal jest na bardzo wysokim poziomie). W niektórych przypadkach kwota ubezpieczenia sięga ponad 5 tys. zł.

Mikołaj Fidziński

![]()

Porównywarka finansowa Comperia.pl

Dopasuj kredyt do swoich potrzeb

Article source: http://di.com.pl/news/41473,0,Ubezpieczenie_niskiego_wkladu_wlasnego_czyli_oplata_za_hojnosc_banku.html