Przeciągają się prace nad projektem ustawy o odwróconym kredycie hipotecznym. Przewiduje on możliwość podpisania przez bank umowy z seniorem, na mocy której wypłacać mu będzie co miesiąc świadczenia, czyli raty odwróconego kredytu hipotecznego, w zamian za przejęcie własności nieruchomości po śmierci świadczeniobiorcy.

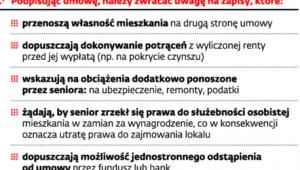

Brak regulacji wykorzystują firmy będące funduszami hipotecznymi, które oferują osobom starszym w trudnej sytuacji materialnej zawieranie znanych od lat umów dożywocia. Podpisanie takiej umowy przez dotychczasowego właściciela powoduje przeniesienie jego prawa do mieszkania, budynku lub innej nieruchomości na fundusz w zamian za dożywotnią rentę. Tylko że od takiej umowy senior nie może już odstąpić, a jego spadkobiercy nie odzyskają mieszkania, nawet jeśli zwrócą równowartość wypłaconej renty.

Nieświadomi klienci podpisują te umowy, nie zdając też sobie sprawy, że w razie upadłości firmy lokal wejdzie w skład masy upadłościowej bankruta.

– Wprawdzie senior nadal będzie zajmował taki lokal, ale może nie otrzymać renty, gdy nie będzie już na nią środków w masie upadłości – tłumaczy prof. Jerzy Pisuliński z Uniwersytetu Jagiellońskiego, współautor projektu ustawy o odwróconej hipotece.

Interwencja UOKiK

Przed miesiącem Urząd Ochrony Konkurencji i Konsumentów zareagował już na działania firm oferujących nieświadomym klientom umowy dożywocia. Urząd zakwestionował pięć postanowień, które znalazły się we wzorcach umowy stosowanych przez spółkę Fundusz Hipoteczny Dom, i złożył do Sądu Ochrony Konkurencji i Konsumentów pozew o wpisanie ich do rejestru klauzul niedozwolonych.

– Zakwestionowano np. postanowienie, zgodnie z którym fundusz może bezwarunkowo żądać od konsumenta zrzeczenia się prawa do użytkowania lokalu w zamian za odpowiednie wynagrodzenie. Tymczasem prawo nie przewiduje takiej możliwości – tłumaczy Małgorzata Cieloch, rzecznik prasowy UOKiK.

Inna zakwestionowana klauzula przewiduje, że za odstąpienie od przedwstępnej umowy konsument musi zapłacić karę w wysokości 3 tys. zł , a spółka ma prawo zrezygnować z niej bez konsekwencji finansowych. Urząd wszczął też postępowanie, które zbada, czy komunikat reklamowy przedsiębiorcy wprowadzał konsumentów w błąd.

– W latach 2009 – 2010 w urzędach pocztowych, klubach seniora oraz siedzibach Polskich Związków Emerytów, Rencistów i Inwalidów pojawiały się plakaty, które sprawiały wrażenie urzędowego komunikatu informującego o rencie hipotecznej, która przysługuje osobom urodzonym przed 31 grudnia 1944 r. Tymczasem były one reklamą jednego z produktów oferowanych przez Fundusz Hipoteczny Dom – mówi Małgorzata Cieloch.

Umowa dożywocia

Renta dla właściciela

Projekt ustawy o odwróconym kredycie hipotecznym przewiduje, że będą go mogły udzielać tylko banki, a nie jak do tej pory również fundusze i towarzystwa ubezpieczeń. Model kredytowy, czyli umowa o odwrócony kredyt hipoteczny przewiduje, że właściciel nie musi przenosić prawa własności na bank, z którym zawiera umowę. Bank co miesiąc będzie wypłacał mu jednak rentę, a jej wysokość będzie zależeć od wartości mieszkania oraz wieku osoby uprawionej. W zamian za to bank będzie miał roszczenie o przeniesienie nań własności mieszkania po śmierci jego właściciela.

Jednak po stronie właściciela lokalu taka umowa stworzy też pewne obowiązki: przede wszystkim wymóg utrzymywania nieruchomości w należytym stanie, bieżącego regulowania rachunków, a także jej ubezpieczenia. Gdyby właściciel otrzymujący świadczenie nie wypełniał tych warunków, bank będzie mógł odstąpić od umowy odwróconej hipoteki, a nawet ją zerwać. Właściciel nie będzie mógł także swobodnie rozporządzać tą nieruchomością bez wiedzy banku: jeśli zawrze umowę sprzedaży czy darowizny, to umowa taka będzie nieważna.

Article source: http://serwisy.gazetaprawna.pl/poradnik-konsumenta/artykuly/571787,odwrocony_kredyt_hipoteczny_seniorzy_w_pulapkach_pseudohipoteki.html